热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起首:地面期货商量院

不雅点小结

PX/PTA

中枢不雅点:中性

1. 估值,PX供需时势边缘转弱,PXN回落至240好意思元/吨隔邻,短历程利润回落至110好意思元/吨。PTA现货加工费低位徜徉。卑鄙聚酯产物加工差近期跟着原料回落有所竖立。跟着聚酯负荷下调,聚酯产物库存减少,供需时势转好,上游转多余,PX端利润大幅走弱,中间PTA加工费看护低位,原料价钱回落让利给卑鄙,产业链利润由上游向卑鄙传导。

2. 驱动,宏不雅驱动带来的样子溢价伴跟着龙头品种的下落而回吐,交游主题再行回到基本面。8月份国内国外PX安装重启较多,供应压力较大。而PTA安装三房巷新投产,但由于加工费偏低,安装存在扰动,大厂西席的概率提高,供应量不足此前预期。卑鄙聚酯需求处于季节性低位,秋冬季订单尚未起来的情况下,终局制品库存偏高,原料补库能源弱,长丝库存经过此前一轮促销之后压力不大,合座聚酯负荷进一步下降空间有限,跟着8月中下旬秋冬季订单的下达,需求有望好转。

3. 后市预测,跟着旺季渐渐附进,聚酯产业链总体利润的压缩空间有限,现在PX/PTA与原油比价处于低位,逢低多。PTA多余压力合手续存在,大厂西席将会给出高位空远月加工费的契机,350以上作念空01加工费。8月中下旬秋冬订单加多,短纤本身基本面健康,逢低多短纤空TA。

资本:中性 资本端,原油市集现实端偏紧,供需矛盾较大。OPEC+9月周末阐发不息增产54.8万桶/日,但盘面还是有所反映,从昔时几个月的增产扫尾来看,库存并未快速积贮,利空有限。近期留情点在于特朗普胁迫对俄制裁是否落实,落实以后,油市存在断供风险。中恒久来看,好意思国劳动数据的修正带来的宏不雅转弱风险是压制油价上行空间的主要力量。WTI油价60-70好意思金/桶区间震撼,近期偏强震撼,远期偏空。

供应:偏空 PX安装小幅下降,国内留情8月初威联化学一条线100万吨PX安装以及8月中福海创80+80安装重启计算。国外沙特134万吨7月27日重启,31日再度泊车。留情泰国53万吨8月中、日本ENEOS19+35万吨渐渐重启。日本出光40万吨安装7月29日不测泊车,规复时辰待定。8月份PX供应压力偏高。

PTA安装本周台化150万吨因故泊车上周日重启,逸盛新材料,逸汜博化,仪化PTA安装短期降负很快又规复。三房巷海伦石化320万吨新安装投产。

需求:中性 本周两套安装西席(恒腾30万吨长丝和古纤谈20万吨工业丝),此外周末短停安装开启(华亚50万吨长丝切片),此外其他安装负荷微调,安徽佑顺30万吨长丝投产,合座来看聚酯负荷区间波动。留情8月中下旬秋冬季订单下达情况。

供需均衡:中性 8月份PX、PTA安装供应加多,聚酯负荷下行空间有限,PTA/PX基本面边缘转宽松。MEG

中枢不雅点:中性

1. 估值端:跟着乙二醇价钱的下滑,油制利润和煤制利润回落。EO/EG走低,生产EG利润更好,安装存在转产EG的动机,乙二醇相对其他乙烯卑鄙产物价差走高。总体来看乙二醇估值中性偏高。

2. 驱动:煤制负荷显赫提高,国产量加多。入口方面,沙特几套安装重启后低负荷运行,新加坡壳牌90万吨西席,好意思国乐天70万吨短停,8月合座入口量小幅下滑,前期因为台风天无法平淡卸货的舶来品集合到港,后两周全港量有加多的预期。乙二醇口岸库存短期斟酌将加多,基本面边缘走弱,合座累库幅度有限。8月中下旬跟着卑鄙订单转好,基本面仍存改善的可能性。短期EG偏弱,中期回调之后不息留情多EG01的契机,91反套洽商止盈。

估值:中性 油制利润和煤基合成气制利润小幅回落,EG相对其他乙烯卑鄙产物,估值中性偏高。

供应:偏空 油制安装,浙石化二期原计算8月上旬重启,后王法推迟。煤制安装,通辽金煤7月30日因故泊车,斟酌一周内规复,广汇40万吨计算下周前后出料,榆能化学本周负荷擢升,中化学30万吨低负荷运行。

需求:中性 本周两套安装西席(恒腾30万吨长丝和古纤谈20万吨工业丝),此外周末短停安装开启(华亚50万吨长丝切片),此外其他安装负荷微调,安徽佑顺30万吨长丝投产,合座来看聚酯负荷区间波动。留情8月中下旬秋冬季订单下达情况。

供需均衡:中性 国内煤制安装负荷擢升昭着,入口方面,改日一到两周全港较为集合,口岸库存有累库预期。基本面边缘转弱,但累库幅度不高。

PTA价钱追究

数据起首:wind,地面期货商量院

MEG价钱追究

数据起首:wind,地面期货商量院

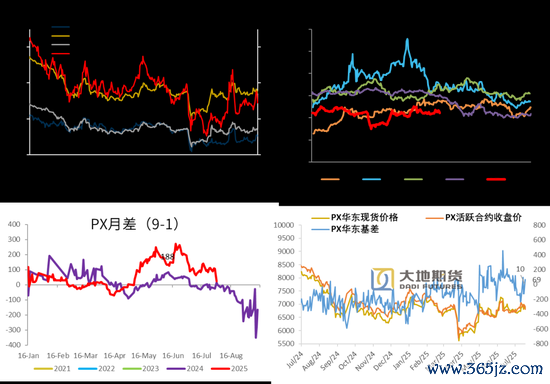

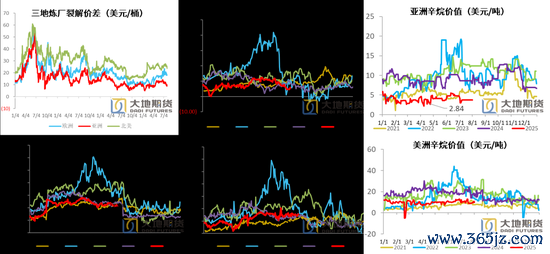

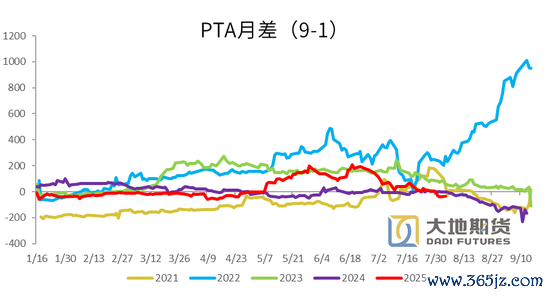

01、价钱、价差和利润 PX 91月差大幅回落

资本端,原油市集现实端偏紧,供需矛盾较大。OPEC+9月周末阐发不息增产54.8万桶/日,但盘面还是有所反映,从昔时几个月的增产扫尾来看,库存并未快速积贮,利空有限。近期留情点在于特朗普胁迫对俄制裁是否落实,落实以后,油市存在断供风险。中恒久来看,好意思国劳动数据的修正带来的宏不雅转弱风险是压制油价上行空间的主要力量。WTI油价60-70好意思金/桶区间震撼,近期偏强震撼,远期偏空。

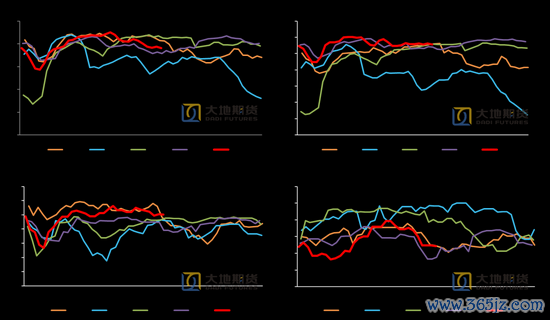

石脑油价钱小幅高涨,日本CFR中间价603.88好意思元/吨,环比上周+23.38好意思元/吨,涨幅+4.03%。

PX CFR台湾844.67好意思元/吨(环比上周-27.33好意思元/吨),涨幅-3.13%。

数据起首:wind,地面期货商量院

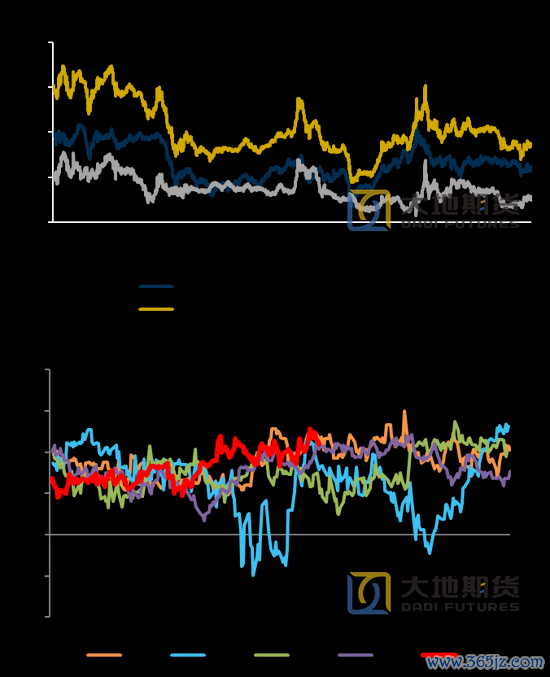

PXN和短历程利润均回落

PXN最新为240.79好意思元/吨,环比上周-50.71好意思元/吨。

PX-MX价差不息走高,PX短历程生产利润112.67好意思元/吨,环比本周-18.83好意思金/吨。

数据起首:wind,地面期货商量院

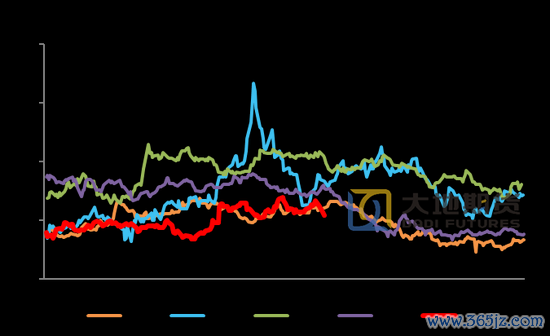

亚洲汽油裂解下滑,辛烷值偏弱运行

数据起首:wind,地面期货商量院

石脑油裂解利润小幅反弹,欧洲需求改善

石脑油经济性本周反弹,石脑油对原油裂解周均价环比高涨22%至55好意思元/吨。石脑油供需面略有改善,欧洲市集需求改善,东西方套利货色下滑,收紧亚洲市集前期裕如的供应预期。

石脑油汽油型和芳烃型重整利润均小幅回落。

数据起首:wind,地面期货商量院

二甲苯和甲苯化工经济性显赫下降

数据起首:wind,地面期货商量院

PTA基差、月差走弱,现货加工费小幅下降

周内PTA现货价钱涨后回落。周中主流供应商出货意向积极,PTA现货基差偏弱运行,现货基差自周初的09贴水5~10隔邻,渐渐走弱至09贴水15隔邻。

本周PTA加工差进一步压缩至200凹凸,周均在196元/吨。

8月1日,PTA期货主力合约收于4744元/吨,环比上周-192元/吨,涨幅-3.89%。

数据起首:wind,地面期货商量院

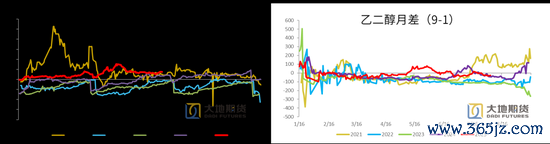

MEG基差走强,91月差走弱

本周乙二醇内盘过错疗养,基差走强昭着。上周五夜盘商品大幅回调,乙二醇盘面承压下行,周初廉价运行过程中场内买盘跟进尚可,部分营业商补货积极。下半周,商品市集过错氛围延续,乙二醇价钱要点进一步走弱,现货低位成交至4460-4465元/吨隔邻,现货基差王法走强至09合约升水72-74元/吨隔邻,合座交投较为僵合手。

7月28日,MEG期货主力合约收于4436元/吨,环比上周+26元/吨,涨幅+0.59%。

数据起首:wind,地面期货商量院

短纤利润和长丝利润反弹,利润转正

数据起首:wind,地面期货商量院

聚酯切片和瓶片利润竖立

数据起首:wind,地面期货商量院

02、供需存

供需

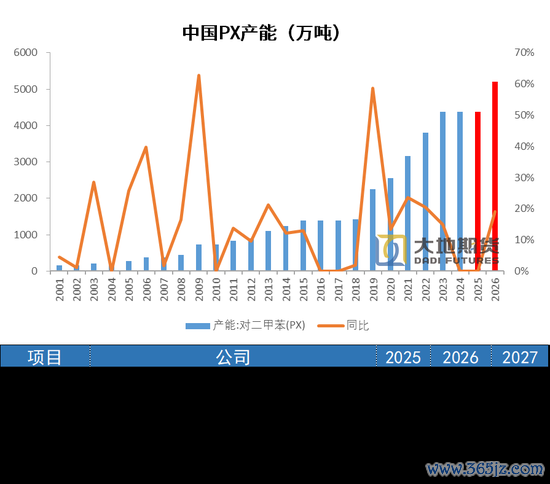

PX投产总量偏低,裕龙石化产能投放存在不笃定性

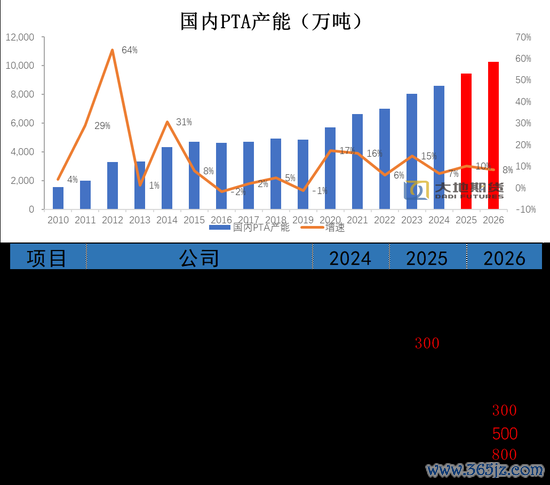

2019年起,民营真金不怕火葬PX安装的投产,PX参加了最近一轮产能膨大周期,我国PX产能从2019年的1600万吨增长到2024年4367万吨,PX需求则跟着卑鄙PTA和聚酯产能的合手续膨大而逐年增长。

本轮PX产能膨大周期接近尾声,山东裕龙石化还有300万吨投产,但只可生产MX,尚未拿到PX的生产批文,2025年后暂无明确的产能增长。

从专家范围来看,2025年-2026年,PX产能投放主要集合在中东和南亚,2025年沙特吉赞投产60万吨,合座投产不高,但2026年南亚印度石油有一套产能80万吨的安装要投产,国内华锦200万吨安装投产,中金石化160万吨投产,古雷320万吨共有830万吨的量要投,投产增速大幅上升。

数据起首:wind,地面期货商量院

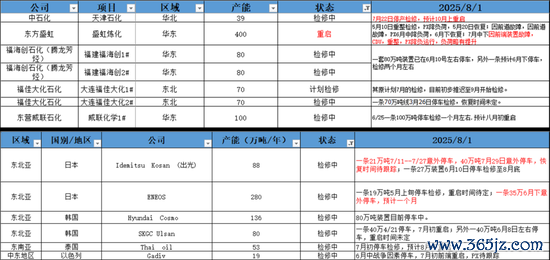

斟酌8月份亚洲PX重启较多

国内安装:留情8月初威联化学一条线100万吨PX安装以及8月中福海创80+80安装重启计算。

国外安装:沙特134万吨7月27日重启,31日再度泊车。留情泰国53万吨8月中、日本ENEOS19+35万吨渐渐重启。日本出光40万吨安装7月29日不测泊车,规复时辰待定。

数据起首:金联创,钢联,地面期货商量院

亚洲和中国PX安装负荷小幅下降

PX国内安装现在开工率82.35%,环比上周-0.46%。亚洲PX安装开工率71.98%,环比上周-0.03%。

国内PX6月份产量318.72万吨,环比增幅+7.24%,同比+7.17%。

数据起首:钢联,地面期货商量院

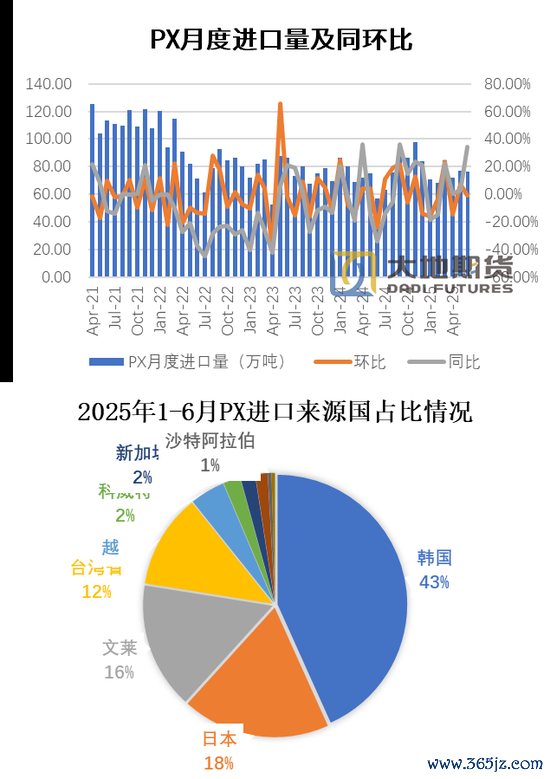

对二甲苯6月入口环比下降-0.94%,同比+34.48%

2025年1-6月我国累计入口PX数目为450.03万吨,同比+2.38%,6月份入口76.54万吨,环比-0.94%,同比+34.48 %。

1-6月份PX入口起首所有这个词有11个国度或地区,其中排行前五占比达到94%,分裂为韩国43%,日本18%,文莱16%,台湾省12%,越南4%。

数据起首:中国海关,地面期货商量院

PTA近期三房巷新安装投产

独山能源300万吨1月开动计入产能,由于虹港石化150万吨安装、扬子石化60万吨安装泊车时辰超过两年,因此2024年底剔除产能210万吨。

虹港石化三期两条线共250万吨分裂于6月7日和6月9日投产。现在PTA总产能为8851.5万吨。三房巷320万吨/年的PTA新安装一条线已于本周投料生产,且还是坐蓐物,于8月份计入产能基数。2025年8月1日起,中国大陆地区PTA产能基数疗养至9171.5万吨。下表红色字体为未投产安装。

数据起首:wind,地面期货商量院

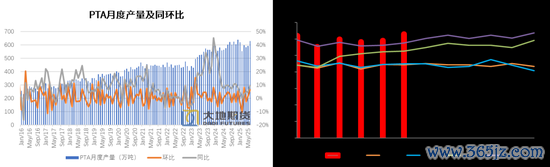

PTA6月月度产量同比+4.44%

6月份国内PTA产量628.9万吨,环比+37.94万吨,增幅+6.42%,同比+37.94万吨,增幅+9.23%。1-6月份PTA产量3573.02万吨,同比加多151.79万吨,增幅+4.44%。

数据起首:钢联,地面期货商量院

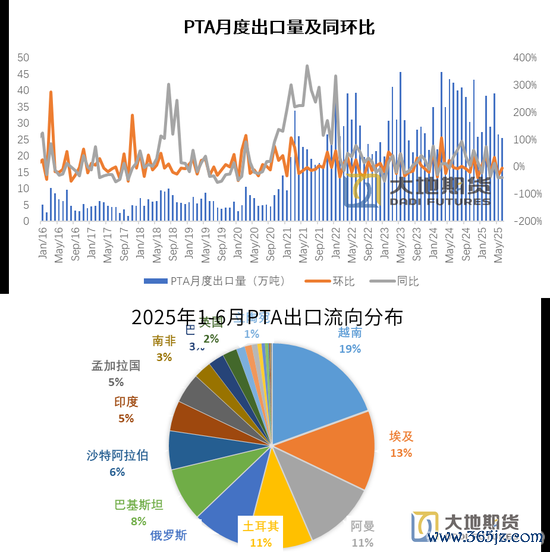

PTA出口同比和环比均大幅下降

2025年1-6月PTA出口量为185.68万吨,同比-16.9%,出口同比有所回落。6月份PTA出口量25.52万吨,环比-3.78%,同比-39.86%。

从出口流向来看,2025年1-6月份,土耳其和印度占比下降最为昭着,越南、俄罗斯、巴基斯坦、阿曼、孟加拉和巴西占比显赫扩大。该国SASA150万吨PTA安装2月份投产,运行自如以后,从中国采购量渐渐下降。

数据起首:钢联,地面期货商量院

PTA负荷短期下降

本周台化150万吨因故泊车上周日重启,逸盛新材料,逸汜博化,仪化PTA安装短期降负很快又规复。

国外安装无变化。

本周PTA负荷77.76%,环比上周-3%。

数据起首:钢联,地面期货商量院

数据起首:钢联,地面期货商量院

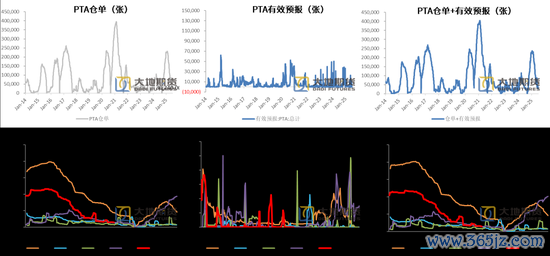

PTA仓单小幅下降

数据起首:wind,地面期货商量院

PTA社会总库存加多

数据起首:忠朴,地面期货商量院

PTA社会总库存加多

忠朴最新库存数据,放荡8月1日,PTA社会库存不息回升,环比上周+3.02万吨至224.57万吨。其中仓单-1万吨,在库在港库存减少1.52万吨,PTA工场库存加多5.42万吨,聚酯工场库存加多6169吨。

数据起首:钢联,地面期货商量院

正达凯已投60万吨,还有鲲鹏和裕龙石化100万吨待投产

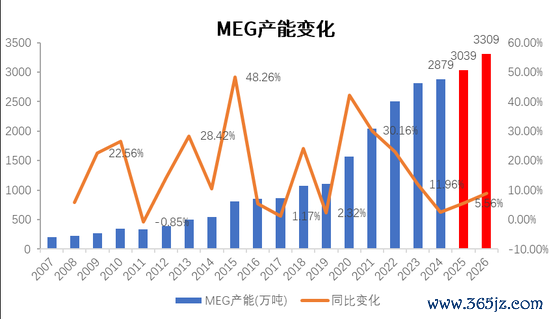

四川正达凯一套60万吨/年的合成气制乙二醇新安装于5月中旬顺利买通历程并出料,将于6月份计入产能基数。2025年6月1日起,中国大陆地区乙二醇产能基数疗养至2917.5万吨,合成气制乙二醇总产能为1096万吨。

2025年斟酌新投产的安装还有2套,分裂是宁夏鲲鹏20万吨、裕龙石化80万吨,鲲鹏可能要延后,裕龙石化投产时辰在四季度。

数据起首:钢联,地面期货商量院

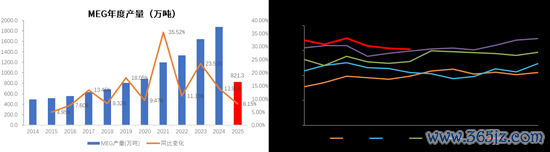

MEG产量环比-1.23%,同比+2.39%

MEG6月产量152.68万吨,环比上月-1.9万吨,增幅-1.23%。 2025年1-6月总产量973.97万吨,环比-1.23%,同比+2.39%。

数据起首:钢联,地面期货商量院

MEG产量和开工回升,煤制负荷大幅擢升

放荡8月1日,中国大陆地区乙二醇合座开工负荷在60.67%(环比上周+1.47%)。其中乙烯制产能哄骗率58.67%(环比-0.04%)。非乙烯制乙二醇开工负荷在63.87%,环比上周+3.88%。油头安装负荷小幅下降,浙石化二期原计算8月上旬重启,后王法推迟。煤制安装负荷大幅抬升。通辽金煤7月30日因故泊车,斟酌一周内规复,广汇40万吨计算下周前后出料,榆能化学本周负荷擢升,中化学30万吨低负荷运行。

近期煤制利润小幅减少,油制利润大幅回落。

数据起首:钢联,地面期货商量院

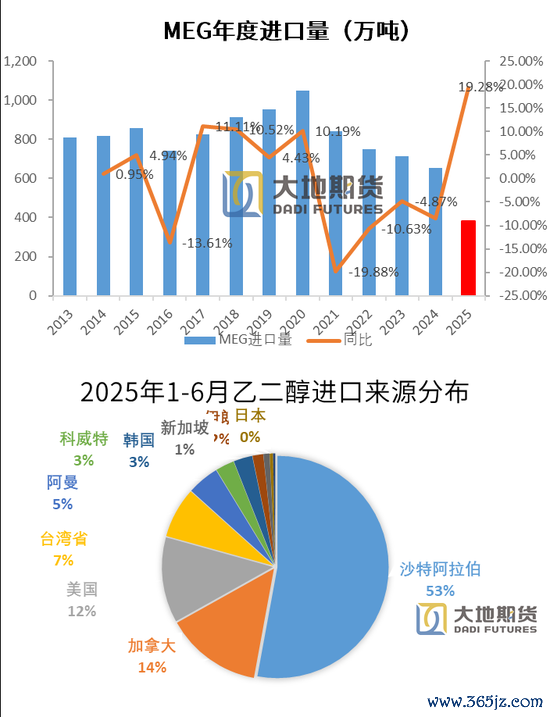

MEG入口环比加多

2025年1-6月份,我国入口MEG总量为382.5万吨,同比加多19.27%,出口量7.23万吨,同比-22.4%。6月MEG入口61.78万吨,环比+2.34%,同比-1.3%

2025年1-6月,我国乙二醇入口主要集合于沙特、加拿大、好意思国、台湾、阿曼、科威特和韩国六个国度或地区,占比超过90%,其中沙特占比最高,达到53%。

数据起首:钢联,地面期货商量院

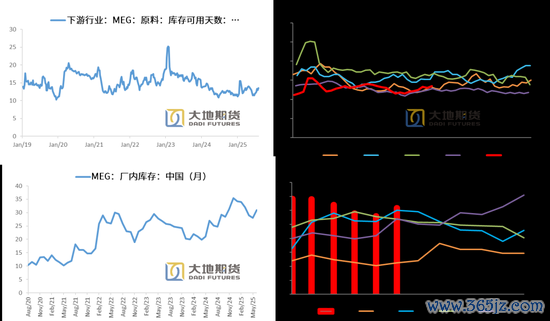

MEG口岸库存小幅加多

8月4日,华东主港地区MEG口岸库存46.35万吨,环比上周四+3.6万吨。其中斟酌到港量见底回升,出库量回升。“竹节草”事后,长江口已撤废封航,部分七月底的远舶来品将延误至下周内集合卸货,下周口岸库存将显赫加多。

数据起首:钢联,地面期货商量院

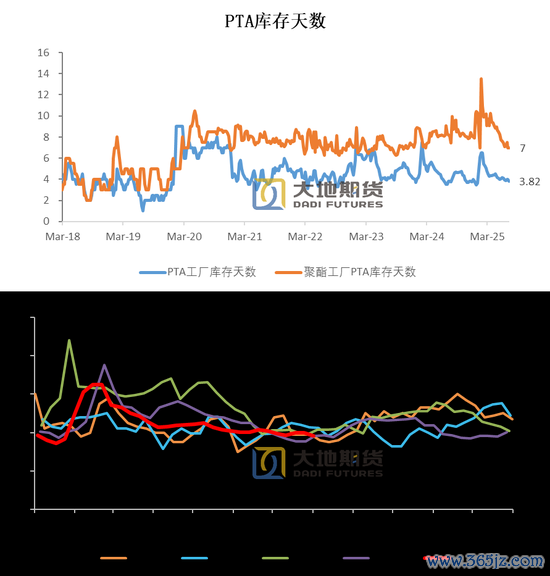

MEG厂家库存环比加多,聚酯工场MEG库存天数加多

放荡8月1日,聚酯工场乙二醇原料备货天数1.53天(环比+0.5天)。

乙二醇工场6月库存30.9万吨,环比+2.9万吨,同比+3.9万吨。

数据起首:钢联,地面期货商量院

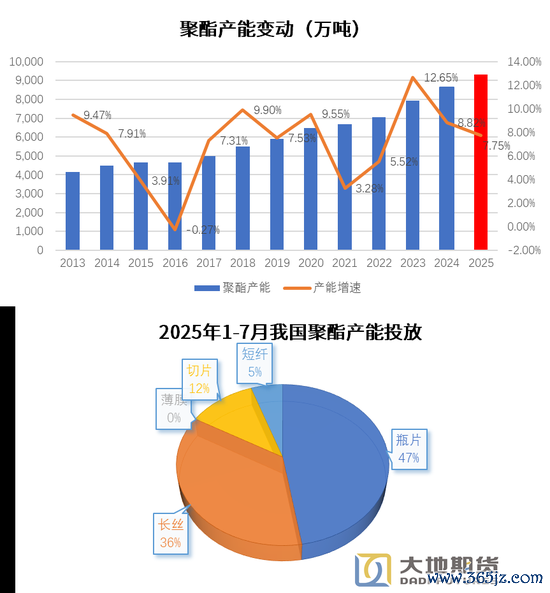

聚酯下半年投产较上半年更多

2025年8月1日起,国内大陆地区聚酯产能在8894万吨,其中直纺长丝产能在4371万吨,短纤在984.5万吨,瓶片在2168万吨。

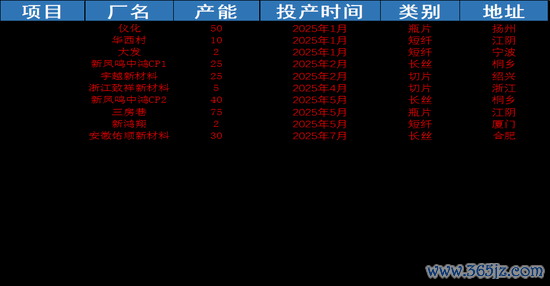

2025年1-6月份聚酯总产能新增234万吨,投产以瓶片为主,瓶片新增产能125万吨占比达到53%,长丝28%,切片占比13%,短纤6%。上半年投产节律较为均匀,一季度投产112万吨,二季度投产122万吨。下半年,还有305万吨聚酯产能待投产较上半年更多。

数据起首:钢联,地面期货商量院

瓶片、短纤和长丝负荷均小幅下降

聚酯负荷见底回升。截止8月1日,聚酯负荷88.1%(-0.6%),其中,长丝负荷90.5%(-0.8%),短纤负荷90.3%(-0.3%),瓶片79.3%(-0.4%)。

数据起首:钢联,ccf,地面期货商量院

1-6月聚酯净出口量环比回落,同比加多

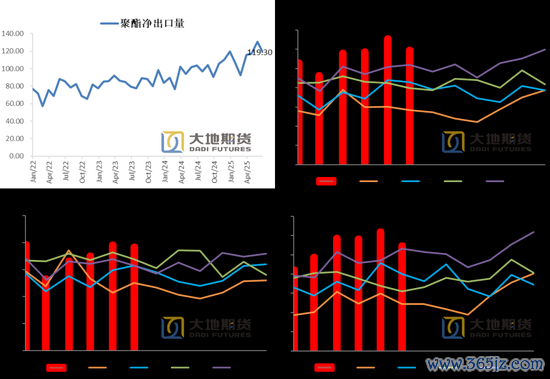

6月聚酯出口124.84万吨,环比-8.37%,同比+12.2%。1-6月聚酯累计出口718.67万吨,同比加多17.19%。

6月瓶片单月出口54.55万吨,同比上升2.56%。1-6月瓶片累计出口324.11万吨,同比加多17.85%,

6月长丝出口38.27万吨,同比增长21.68%,1-6月累计出口211.44万吨,同比加多10.94%。

6月短纤出口14.1万吨,同比上升20.26%,1-6月累计出口80.94万吨,同比加多29.46%。

聚酯薄膜和切片6月分裂出口6.81万吨和11.11万吨,分裂同比上升5.58%、31.42%。

数据起首:钢联,地面期货商量院

短纤和瓶片库存合手平,长丝小幅累库

短纤权益库存天数7.9天(+0.04天)。DTY29.6天(+1.5天)、FDY23.1天(+2.8天)和POY18.1天(+2.6天)。聚酯切片8.6天(-0.74天)、聚酯瓶片17.32天(-0.07天)。

数据起首:钢联,地面期货商量院

制品库存小幅下降,原料(涤丝)备货意愿仍不彊

放荡7月31日终局织酿制品(长纤布)库存平均水平为30.57天,较上周减少0.17天。市集参加深度淡季,无昭着利好撑合手,终局纺织订单无昭着起色,部分厂商后市预期严慎,开机率小幅下探,短期消化库存为主,局部反馈秋冬服装面料走货好转,带动坯布库存稍有去库,但市集合座需求依旧延续疲态。本周资本库存平均水平较上周有窄幅减少。

放荡7月31日终局织造企业原料(涤丝)库存平均水平为9.85天傍边,较上周减少0.57天。近期原丝价钱合手续高涨,部分企业启动小规模原料储备以应酬资本压力,但受经济增速放缓、营业环境复杂的配景下,行业合座复苏力度仍显不足,工场对后市需求严慎样子浓厚,采购原料积极性欠佳。本周原料库存平均水平较上周窄幅下降。

数据起首:钢联,地面期货商量院

卑鄙订单天数见底回升

江浙织机、加弹、圆机和印染负荷均下滑。放荡7月25日,织机、加弹、圆机和印染开工率分裂为59%(+3%)、67%(+6%)、31.88%(+0%)、58.89%(+0%)。

放荡7月31日终局织造订单天数平均水平7.33天,较上周加多0.39天。附进8月,市集打样询单敌视王法好转,局部反馈秋冬服装面料走货稍好,但关税高位近况仍在,买卖两边依旧线路僵合手较多。

数据起首:ccf,地面期货商量院

03、供需均衡表预估

PX月度供需均衡预估

国内产量,8月份威联化学和福海创渐渐重启,负荷较7月份大幅擢升,PX产量同比看护高位。

入口方面,由于好意思国汽油需求偏软,辛烷值疲软,好意思国从亚洲入口芳烃需求下降,本年下半年我国芳烃入口量偏高。

卑鄙需求,PTA有新安装开机,但受加工费的低迷以及零落原料的影响,PTA负荷有所下降,PX需求低于此前预期。

PX基本面合座看护紧均衡时势,但边缘走弱。

数据起首:wind,地面期货商量院

PTA月度供需均衡预估

国内PTA安装8月份西席加多,PTA负荷回落,但有新安装投产,合座供应压力仍然显赫。

出口方面,土耳其SASA150万吨安装一季度投产,对国内PTA出口的挤压仍存,出口增速同比回落。

需求方面,8月份卑鄙仍处于淡季,秋冬季订单稀疏下达,原料补库意愿不彊,长丝库存偏高,现款流利润偏差,聚酯负荷合座处于低位。

PTA基本面转宽松,卑鄙累库,8月下旬订单季节性加多,PTA供需时势才气好转。

数据起首:wind,地面期货商量院

MEG月度供需均衡预估

供给方面,参加8月煤制安装重启较多,煤制负荷昭着擢升,国内乙二醇供应压力偏高。

入口端,国外安装参加三季度西席量渐渐下降,8月份之后乙二醇入口量环比小幅加多,入口量斟酌在60万吨傍边。

需求方面,8月份卑鄙仍处于淡季,秋冬季订单稀疏下达,原料补库意愿不彊,长丝库存偏高,现款流利润偏差,聚酯负荷合座处于低位。

乙二醇基本面跟着供应压力加多,偏紧方位将会转均衡,不外刻下库存足够水平偏低,累库压力不大,基本面矛盾较小。

数据起首:wind,地面期货商量院

04、宏不雅数据考证

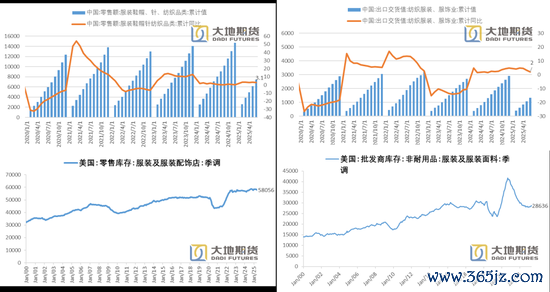

1-6月晦端纺织服装零卖同比+3.1%,出口同比+2%

数据起首:wind,地面期货商量院

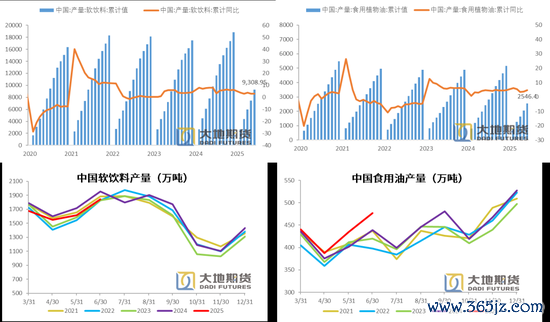

6月软饮料产量同比下降,食用油同比加多,环比均加多

数据起首:wind,地面期货商量院

许闲散

从业经考证号:F03134529

投资商量证号:Z0022195

干系面貌:xuaj@ddqh

干系流通:

PX-PTA-MEG:反内卷驱动弱化,订价之锚记忆基本面

PX-PTA-MEG:战略驱动,偏多对待

免责声名本评释由地面期货有限公司撰写,评释中所提供的信息仅供参考。评释根据国际和行业通行的准则,以正当渠谈得到这些信息,本公司对这些信息的准确性及完好性不作任何保证,也不保证本公司作出的任何提倡不会发生任何变更。本评释不成看成投资商量有绸缪的依据,不成看成谈义的、包袱的和法律的依据大约字据,无论是否还是昭示或显露。在职何情况下,评释中的信息或所抒发的宗旨并不组成所述期货买卖的出价或询价,投资者据此作念出的任何投资有绸缪与本公司和作家无关。在职何情况下,本公司不就本评释中的任何履行对任何投资作出任何格式的担保或保证。本公司关于评释所提供信息所导致的任何顺利的或曲折的投资盈亏成果不承担任何包袱。本评释版权仅归地面期货有限公司整个,未得到事前书面授权,任何机构或个东谈主不得以任何格式翻版、复制和发布。如征得本公司同意援用、刊发的,需在允许的范围内使用,并注明出处为“地面期货”,且不得对本评释进行有悖同意的援用、删省和修改。本公司保留精良干系包袱的职权。地面期货有限公司关于本免责声明条件具有修改权和最终说明注解权。

新浪联接大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民

下一篇:没有了