四大流畅巨头把增长筹码,都押向了那里?

撰文| Kathy

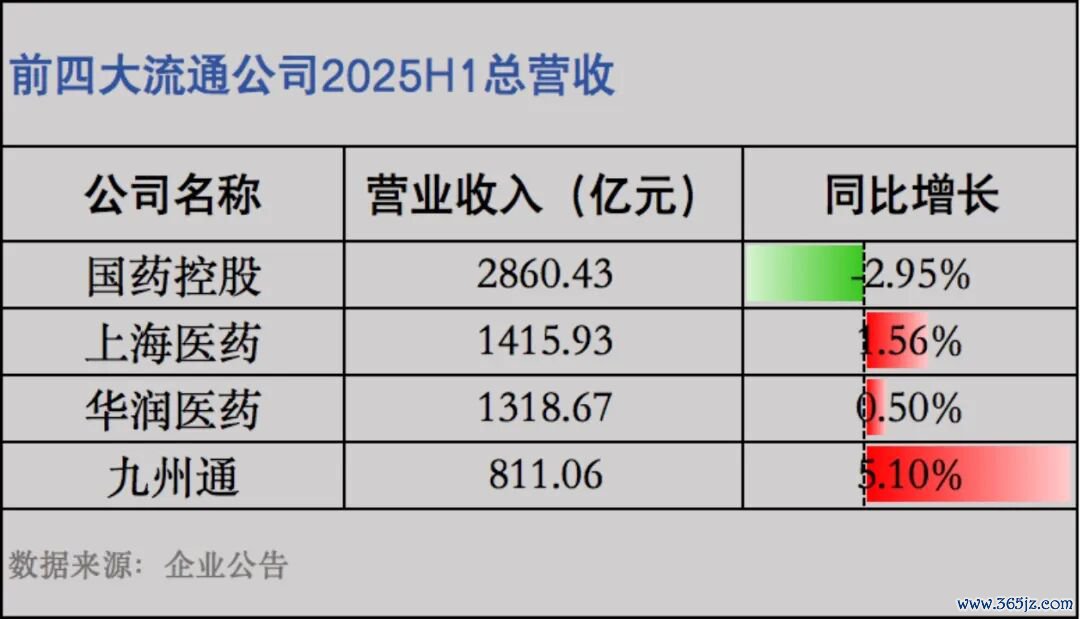

国内医药流畅行业的四大巨头——国药控股、上海医药、华润医药与九有通的功绩表示,因相关着行业的冷暖与温度而备受热心。

巨无霸国药控股以2860亿元的体量稳居第一,上海医药和华润医药紧随自后,本年上半年分别收入1416亿元与1319亿元,而四巨头中唯独的民企九有通,也交出811亿元的成绩单。

名义上看,这是一份依旧持重的“答卷”。但营收背后难掩暗流:营收“稳”,利润“分化”,这是2025上半年中国医药流畅四大巨头的主旋律。

四巨头固然仍紧紧掌合手着流畅市集的主动权,但无一例外都在靠近团结个问题:看胜利绩压舱石的医药分销的黄金期间强项以前,下半场必须靠增量业务来撬动增长。

]article_adlist-->

]article_adlist-->谁的“底盘”更稳

按照营收限制和详尽实力分辩,国内排行TOP4的流畅企业分别是国药控股、上海医药、华润医药、九有通。毫无例外地,医药分销业务仍是营收的最大“压舱石”,却亦然利润承压最径直的。

国药依然未能走出2024年渔利双降的昏暗,本年上半年再次遭逢营收、利润双双下滑的场面。2025年上半年,国药控股终了营业收入2860.43亿元,较客岁同期下落2.95%;归母净利润为34.66亿元,同比下落6.43%。而这亦然当下统统这个词医药流畅行业转型阵痛的缩影。

占国药控股总收入的73.62%的医药分销板块,上半年收入2185.27亿元,同比下落3.52%。固然稳坐龙头,但国药控股亦然四巨头中唯独一家分销业务负增长的。国药把下滑归因于集采与国谈不竭落地、竞争加重,但也强调华东、华北等重点区域仍保持踏实。

流畅“二哥”上海医药则终赫然渔利双增的功绩表示,上半年营业收入1415.93亿元,同比增长1.56%,终了归母净利润44.59亿元东说念主民币,同比增长51.56%。

具体来看,净利润大幅增长主若是由于对和黄药业管帐核算由协作企业权利法核算变更为按子公司核算而产生一次性特等收益所致。若扣除上述事项等一次性特等损益后的归母净利润为27.82亿元,同比下落2.06%。

在医药分销赛说念,固然国药的营收处鄙人滑态势中,但其限制仍是另外三家难以望其肩项的。上药虽是“二哥”,但在这一板块的业务收入,较国药也差着一千亿元。本年上半年,上药的医药分销收入1294.33亿元,同比增长2.17%。上药在分销领域所构建起的当代化供应链事迹智力的拔擢是其功绩增长的关节驱能源,当今阴私世界25个省、直辖市与自治区的生意渠说念与零卖积存,大意不竭为各级医疗机构、零卖机构、合作伙伴及患者提供高效、方便、可靠的事迹。

紧随自后的华润医药,举座营收微增,达到1318.67亿元,同比增长2.5%。值得可贵的是,公司领有东说念主应占溢利为20.77亿元东说念主民币,同比下落20.3%。具体到华润的医药分销收入,本年上半年达到1083.3亿元,同比终了2.3%的增长、毛利率5.9%与上年持平。讲述期内,华润也曾将分销业务的统筹范围扩大至世界31个省份,阴私医疗结尾1.8万家、零卖门店6.8万家。

九有通的营收体量固然是四巨头之中最小的,但确乎功绩最为亮眼,算得上是四巨头中唯独收入和利润切实双增的。其上半年营收811.1亿元,同比增长5.1%;归母净利润14.5亿元,同比增长19.7%。其中,医药分销业务收入676.34亿元,同比增长6.04%,在四家中增速最快。

高增速背后是九有通放射31个省级行政区、110个地级市的积存,137座当代化仓储物流中心、计较配套面积超402万㎡,其中GSP仓255万㎡、冷库11.55万m³,物流事迹阴私96%行政区域并直达县域医疗结尾,这一市集定位遁藏了与国药、华润在中枢城市的径直竞争,找到了新的增漫空间。

不外,九有通分销业务也靠近挑战。跟着限制扩大,世界性物流积存的管束复杂度拔擢,怎样保管物流后果与成本按捺的均衡,以及怎样化解下千里市集的政策落地节律与支付智力的不笃定性,可能影响业务增长的不竭性。

而将四家流畅巨头的财报摊开,行业的共性已格外融会:带量采购、国谈降价与病院端议价的多重挤压,使价钱下行与用度刚性并行,分销毛利见底大势难逆,限制不再自动滚动为利润。谁的组织力与资金使用后果更高,谁找准“第二增长弧线”的速率更快,谁在“薄利期间”的回旋余步就更大。

推选阅读 ]article_adlist-->* 十岁首次!国药失速,华润、九有通利润下滑,流畅“寡头”们自我“翻新”进行时* 流畅巨头大PK!国控负增长,九有通劳作“守位”,上药、华润都在慌乱啥?

新江湖,初见分晓

医药分销业务进入薄利的常态之后,想要不竭终了功绩的增长,彰着需要讲新的故事。

其中,往卑劣下探而布局的零卖药店板块,尤其成为了四大药商争夺的“新战场”。

上半年,与医药分销业务功绩表示休戚各半不同,在医药零卖板块,四巨头都都终赫然增长,但增速与策略重点已从以前的门店数目膨大转向了单店效益拔擢与专科事迹升级的维度,专科药房、DTP药房、院边药房成为布局焦点。

国药零卖板块上半年终了收入171.62亿元,同比增长3.65%,在国药控股营收举座下滑的配景下,成了财报中的亮点,零卖板块占集团总收入比例也拔擢到了5.78%。

具体来看,其增长能源主要来自专科药房的高增长:受益于国度对创新药的支撑,专科药房销售收入终了两位数增长,重点衔接病院门诊处方流改行务,通过个性化、专科化的药事事迹(如患者管束、用药指点)拔擢客户粘性。

不外,国药零卖门店数目有所减轻,讲述期内,国大药房门店总额8591家,较2024年底减少978家,专科药房门店1516家,较2024年底减少128家,这也反馈放洋药在零卖药店的计较策略已从以前的“赛马圈地”转向“优化门店结构”,通过关闭低效门店拔擢举座计较质料。

上药的零卖板块上半年收入42.08亿元,同比增长3.39%。在悠闲的增速背后,是其时常的策略动作。上药在本年上半年发布了新零卖一体化策略,手合手上药云健康、华氏大药房、上药院边药房、镁信健康四伟业务板块的上药正在打造零卖体系的闭环。

华润的零卖板块的增速在四家企业中居首位,上半年收入55.1亿元,同比增长11.4%,获利于其DTP业务的高速增长:上半年DTP业务收益37.6亿元,同比增长14.1%,按捺6月底DTP专科药店达279家,其中包含双通说念药店187家,管束患者数82万,造成18个专病管束事迹种类。

不外,因DTP业务毛利率低于传统零卖业务。DTP业务的高增长也带来了毛利率压力,零卖业务毛利率6.1%,较上年同期下落0.4个百分点。畴昔,如安在扩大DTP业务限制的同期保管盈利水平,成为华润医药零卖板块的下个挑战。

九有通的新零卖板块(含零卖业务)上半年收入14.93亿元,同比增长2.52%,增速固然是四家中最低的,但从策略层面来说,九有通的要点已从“限制膨大”转向“计较质料拔擢”。

九有通的好药师“万店加盟”总额也曾达到31535家,阴私世界31个省市、293个地级市及1621个区县,预测2025年末门店数将超33500家。在完成了“赛马圈地”阶段后,九有通开动聚焦加盟店的销售额拔擢与运营优化,上半年加盟店销售额34.18亿元,同比增长41.30%,远超门店数目增速,“提质”策略已初见奏效。

]article_adlist-->多元“自救”

不论是分销照旧零卖,只在传统的医药生意板块的发力彰着还不够。四大巨头还在医好意思、老本市集运作、降本增效、数智化转型等领域布局新举措,试图通过多元化旅途拉动主营业务增长,开垦新的盈利空间。

九有通在2025上半年的策略新举措最为亮眼,且径直带动了功绩增长。在医好意思业务方面,九有通依托医药流畅与物流上风,切入医好意思居品供应链领域,通过代理医好意思耗材、护肤品等居品,拓展大健康业务畛域。医好意思业务的布局不仅丰富了居品结构,还借助现存零卖积存(好药师门店)终了线下展示与销售,与医药零卖业务造成协同。

在老本市集运作方面,更是通过钞票证券化周转存量钞票。上半年完成医药仓储物流基础形态公募REITS刊行上市,径直加多净利润4.38亿元,同期为物流积存的进一步膨大提供了资金支撑。此外,钞票证券化还优化了九有通的钞票欠债结构,裁减了财务成本,曲折拔擢了主营业务的盈利水平。这些举措与分销、零卖业务造成联动,共同推动了九有通举座功绩的增长。

营收利润压力最大的国药,则是把降本增效看成中枢策略,“枪口”瞄准了成本和回款,应用数字化理顺历程、压低采购与物流开支,同期系统处理当收、压缩账龄、稳住钞票质料,给功绩的下滑带去了一定的缓冲作用。

此外,面对增长受阻的艰辛,国药也通过强化事迹业态布局和事迹模式创新打造“第二弧线”,拔擢径直面向B端和C端的专科化事迹智力,全面推动包括营销事迹、第三方物流事迹、SPD事迹、贴牌制造等在内的事迹业态发展,推动业务举座高效转型。

上药则是在研发创新与产业链蔓延两头并举。本年上半年,上药加大了研发创新插足,上半年研发插足11.48亿元,占医药工业销售收入的9.44%,重点布局创新药管线:按捺上半年,提交临床涵养恳求及进入后续阶段的新药管线共56项,其中含创新药管线44项,同期在大分子早研、小分子多肽、PROTAC等技艺平台获取阶段性进展。研发创新的推动不仅拔擢了工业板块的竞争力,还为分销业务提供了更具市集后劲的居品,撑持了工生意协同模式的真切。

在产业链蔓延方面,上药通过股权收购扩伟业务畛域:上半年完成对和黄药业的股权收购,推动其与公司中药资源的协同赋能,和黄药业上半年主营业务收入、净利润均终了增长,成为中药板块的进击增长点。同期,上药还在大健康领域拓展,如通过直播电商实验OTC居品,进一步丰富着主营业务的增长旅途。

华润则在加速数智化转型和发展,加速新技艺在原料、坐褥、运营等全产业链的创新应用。在研发插足方面,华润2025上半年研发总支拨12.5亿元。此外,华润应用在中药行业逾越地位和上风,围绕重点品种,布局上游药材拔擢基地,不竭开展新品种选育、生态拔擢、产地加工等技艺照应。

一审| 黄佳

二审| 李芳晨

三审| 李静芝

精彩推选

大事件 | IPO | 融资&来去 | 财报季 | 新址品 | 研发日 | 里程碑 | 行业不雅察 | 政策解读 | 深度案例 | 大咖赴任 | 集采&国谈 | 出海 | 高端访谈 | 技艺&赛说念 | E企谈 | 新药生命周期 | 市值 | 新药上市 | 生意价值 | 医疗器械 | IND | 周年庆

大药企 | 竞争力20强 | 恒瑞 | 石药 | 中生制药 | 都鲁 | 复星 | 科伦 | 翰森 | 华润 | 国药 | 云南白药 | 天士力 | 华东 | 上药

创新药企 | 创新100强 | 百济 | 信达 | 君实 | 复宏汉霖 | 康方 | 和黄 | 荣昌 | 亚盛|康宁杰瑞|贝达|微芯|再鼎|亚虹

跨国药企|MNC超卓|辉瑞|AZ|诺华|罗氏|BMS|默克|赛诺菲|GSK|武田|礼来|诺和诺德|拜耳

供应链|赛默飞|药明|凯莱英|泰格|想拓凡|康龙化成|博腾|晶泰|龙沙|三星

启想会 | 声息·职守 | 创百汇 | E药司理东说念把握事会 | 微解药直播 | 大国新药 | 营销硬不雅点 | 投资东说念主去哪儿 | 分析师看赛说念 | 药事每周谈 | 中国医药手册

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP