登录新浪财经APP 搜索【信披】张望更多考评等第

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头:证券之星

“防水茅”东方雨虹(002271.SZ)深陷运筹帷幄与处理窘境。近日,公司因关联方资金占用、财务核算不法式两大违法步履接踵收函,这家老牌上市公司正遭受严重的信任危急。

证券之星小心到,违法占用资金使得东方雨虹实控东谈主李卫国的资金问题浮出水面,其因资金链垂危频现高比例股权质押、大规模减握套现。而上市公司握续高比例分成的操作也激发商场对“掏空式分成”的质疑。

高比例分成背后,东方雨虹受卑劣房地产行业冲击,事迹大幅“变脸”。2024年归母净利润同比直降95.24%,本年上半年又同比下滑四成。公司堕入高卑劣拖款的不健康轮回中,其应收账款占营收超六成,客户因无力偿债不得不以资抵债。多重风险交汇下,东方雨虹的运筹帷幄韧性正濒临严峻老练。

01. 内控失守,照管层接连收函

证据8月11日公告,北京证监局出具警示函,东方雨虹存在关联方非运筹帷幄性资金占用未实时流露、财务核算不法式两大违法情况。

2023年2月至2024年5月,东方雨虹通过销售东谈主员借款、财务东谈主员转账等神态,向李卫国提供资金6950万元,其中2023年全年发生额2000万元,2024年全年发生额4950万元,组成关联方非运筹帷幄性资金占用。戒指2024年5月关连款项均已退回,但公司未实时流露上述事项。

财务核算不法式时事中,东方雨虹部分光伏组件销售业务接收总和法核算营业收入不准确;部单干程式样收入证明时点不准确,部单干程式样居间费核算不准确;部分抵账钞票债务重组核算不准确,信息流露不法式;使用预支款失当冲减应收账款,个别其他应收款账龄分裂纰缪。

时任董事长李卫国、时任总司理张志萍、时任董秘张蓓、时任财务总监徐玮对公司违法步履负有主要使命。证据关连规则,北京证监局对上述东谈主员选定出具警示函的行政监管纪律,并记入本钱商场诚信档案数据库。上述违法步履暴泄露东方雨虹在合规照管确立和财务内控形状存在严重曲折。

同日,东方雨虹还收到了深交所的贬责。李卫国违犯其淳厚守信义务,遽然对公司的抑止地位挫伤上市公司落寞性,占用上市公司资金,挫伤上市公司和其他鼓吹的正当权力,同期当作上市公司董事长,未能恪称株连、推行诚信努力义务。因此,深交所对李卫国及张志萍、徐玮、张蓓以及上市公司给以通报月旦的贬责。同日,东方雨虹还因财务核算不法式收到深交所的监管函。

利空影响下,东方雨虹8月12日至14日联贯三日收跌,虽8月15日有小幅高涨,但戒指8月18日发稿,股价跌幅0.41%,报12.09元/股。

02. 实控东谈主资金链承压,靠高分成纾困

证券之星小心到,李卫国的个东谈主资金并不饱和,2021年推论的职工握股规划成交均价为55.78元/股,李卫国曾喜悦为该规划提供兜底补足和年化利率8%的对应补偿,当今握股员普遍体浮亏超20亿元。

为缓解资金压力,李卫国两次进行大规模减握。7月2日,东方雨虹发布减握预流露公告,李卫国拟在改日3个月内减握不特出4638.22万股股份,占总股本比例不特出1.94%,主要用于偿还债务。以公告流露日收盘价10.78元/股策画,李卫国可套现近5亿元。而在2024年头,李卫国已减握套现约6.52亿元。

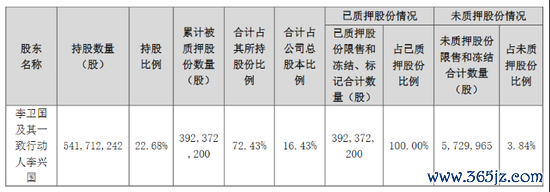

此外,李卫国还进行了高比例股权质押。证据7月3日流露的公告,李卫国对其所握的1850万股股份办理了撤废质押手续。当今,李卫国过火一致行为东谈主李兴国整个握有5.42亿股股份,占总股本的22.68%。上述股份质押送除后,李卫国及李兴国累计被质押股份数仍高达3.92亿股,占其所握股份的72.43%,占公司总股本的16.43%。

据不竣工统计,最近三年来,李卫国进行的股权质押已多达百余次,伴跟着股价握续下挫,前期质押逃匿的风险正渐渐加重。2024年11月以来,李卫国新增的股权质押用途均标注为“增信”或“置换存量股票质押欠债”。

跟着股权质押期限相近,李卫国的资金压力也愈发千里重。其改日一年内到期的质押股份累计数目为3.64亿股,占其所握股份的67.14%,融资余额剩余为15.48亿元。

值得一提的是,2024年8月,李卫国将质押的1800万股高能环境(603588.SH)股份进行增信。彼时,李卫国质押股份数占其所握比例的59.9%,改日一年内到期的质押股份数为7950万股,融资余额约1.43亿元。

在实控东谈主资金吃紧的配景下,东方雨虹连年来握续通过高比例分成为其“输血”解压。2025年半年报高慢,东方雨虹本年半年度利润分派预案为向举座鼓吹每10股派发现款红利9.25元(含税),共计派发现款红利22.1亿元。按半年报中李卫国径直握股数5.31亿股计,约有4.91亿元落入其口袋。

2023年以来,东方雨虹分成金额激增,近两年半还是累计超73亿元。仅2024年,东方雨虹累计现款分建设达36.71亿元,夙昔中期派发现款红利14.62亿元,后又分成22.1亿元。值得一提的是,东方雨虹夙昔抛出的初有计算现款分成高达44亿元,类似中期派发的红利,一年累计分成可达58.81亿元,而夙昔的归母净利润仅1.08亿元,一度被商场质疑公司可能通过“掏空式分成”缓解大鼓吹质押风险。分成金额缩水后,李卫国夙昔仍整个赢得约8亿元分成。

东方雨虹说起,李卫国所获现款分成将主要用于偿还其股票质押融资,裁减杠杆。瞻望后续其质押率有较显然下落,从而渐渐化解因质押率过高而带来的质押风险,本色上也会裁减公司的运筹帷幄风险,匡助企业疏忽自如。

03. 第二增长点难抗大旗,营收流于“纸面荣华”

贵府高慢,东方雨虹是国内建筑防水行业首家上市公司,被称为“防水茅”。除防水主业外,以砂粉为代表的非防水业求竣工较快发展,为公司提供第二增长弧线;此外,外洋业务布局也被视为第三增长弧线。

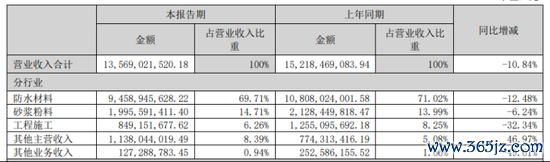

自2022年录得上市净利首降后,东方雨虹的事迹颓势就展露苗头。2024年,公司营收、归母净利润分别同比下滑14.52%、95.24%。本年上半年,东方雨虹竣工营收135.69亿元,同比下落10.84%;对应归母净利润5.64亿元,同比直降40.16%。

东方雨虹事迹滑坡源于盈利才气承压与商场竞争的双重夹攻。半年报高慢,中枢业务防水材料的收入同比下落12.48%至94.59亿元,工程施工收入同比下落32.34%至8.49亿元。当作防水材料主要的卑劣商场,房地产行业的结构性转念径直冲击了公司的中枢业务。

被视为第二增长弧线的砂浆粉料业务上半年销量达557万吨,与客岁同期比拟保握了高速增长,但收入同比下滑6.24%至19.96亿元,主要系品类膨胀下,居品结构变化导致均价有所下落。

营收下滑之际,东方雨虹两大主营业务的毛利率也呈下滑趋势,防水材料、砂浆粉料的毛利率分别为28.41%、26.59%,降幅分别为3.72、0.87个百分点。

房地产下行除带来事迹压力外,也激发了应收账款的纳闷。公司上半年应收账款账面价值高达94.09亿元,占到总营收的69.34%,坏账准备金额达27.71亿元。

因部分下搭客户无法以现款方式退回公司债务,东方雨虹正通过钞票抵债、债务减免的方式竣工债权清收。当作债权东谈主,东方雨虹通过取得部分下搭客户已建成的住宅、商铺、办公用房、车位、握有的股权钞票等抵债钞票用于赔偿其所欠款项,关连债权账面价值共计8.39亿元。同期,公司与关连债务东谈主缔结折让左券波及的关连债权的账面价值为70.84万元。与此同期,东方雨虹也当作债务东谈主以自有钞票赔偿欠款5856.33万元。

这次债权清收波及的下搭客户包含绿地控股(600606.SH)和*ST金科(000656.SZ)。2024年,绿地控股和*ST金科分别亏空了155.52亿元、319.7亿元。

多数应收账款挤压了现款流,东方雨虹本年上半年运筹帷幄现款流量净额为-3.96亿元。值得一提的是,东方雨虹的买卖模式建立在一种被卑劣拖款、又拖欠上游货款的不健康的买卖步履上。戒指上半年末,东方雨虹的应酬账款高达33.61亿元,其中27.33亿元为货款。(本文首发证券之星,作家|陆雯燕)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命剪辑:杨红卜

上一篇:服贸会环境专题展近30项效果和场景展示“北京工作”,将于9月10日亮相

下一篇:没有了