近日,八马茶业行将IPO的音问如一颗插足老本市集湖面的石子,激起千层浪。

据悉,八马茶业拟刊行不越过2913.34万股境外上市粗豪股并在港交所上市。公司106名激动拟将所握共计4398.69万股境内未上市股份转为境外上市股份,并在港交所上市领略。

关联词,这并非八马茶业初次向老本市集发起冲击,其屡次冲刺IPO均以未果告终。早在多年前,八马茶业就曾想象登陆A股市集,却因万般原因未能遂愿,之后又将视力投向港股,过程一波又起。

01

IPO谈路侘傺

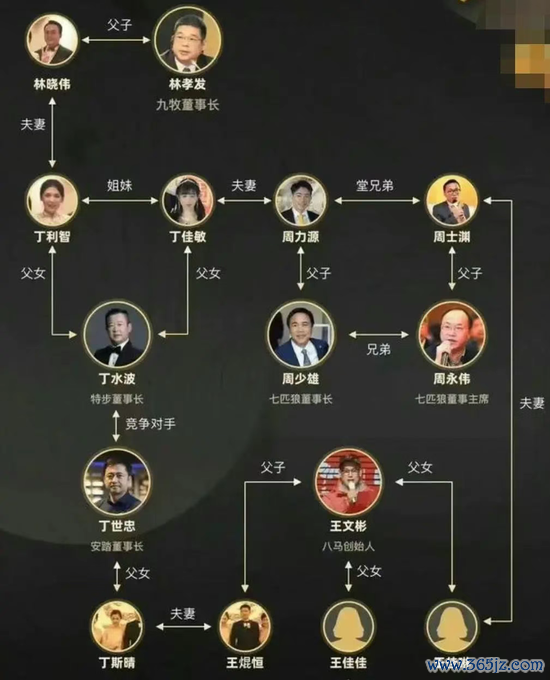

八马茶业的首创东谈主王文礼,是铁不雅音名门王氏的后代。上世纪90年代初,他受咖啡与家乡铁不雅音价钱差距的震荡,废弃踏实责任,与兄弟创办“溪源茶厂”,也便是八马茶业的前身。“八马”之名,既象征品性贞洁,又承载眷属文化传承。

此外,八马茶业背后,是实力强盛且合营的闽系商帮。闽商手脚中国十大商帮之一,被誉为“华商第一族”。

八马茶业的首创东谈主王文礼就来自福建安溪,出自传承近三百年的铁不雅音世家王氏眷属。在八马茶业的发展进度中,闽系商帮的力量不可小觑。

从激动层面看,除了眷属成员紧紧把控宽敞股权,像泉州百应投资控股有限公司与晋江百应成贸易有限公司,二者与王氏眷属相关密切。

泉州百应由福建七匹狼集团有限公司与七匹狼控股集团股份有限公司握股,而晋江百应成由七匹狼关联方周士渊转折握股。七匹狼由周氏三兄弟创立,王文彬的东床恰是周永伟的犬子周士渊,通过这么的姻亲相关,八马茶业与驰名闽企七匹狼精湛连络,齐备了资源的分享与整合。

如今,八马茶业已成为中国茶叶连锁开赴点品牌,为止2024年10月31日,宇宙连锁店超3500家,结合9年入选“中国品牌价值500强”,2024年品牌价值达313.59亿元

然则,在这些荣耀的背后,八马茶叶的IPO之路曾经侘傺。

八马茶业于2015年在新三板挂牌,但在2018年主动拒绝挂牌。2019年7月,公司启动深交所创业板IPO,并摄取监管蛊卦。

监管机构在审核过程中对八马茶业的行业定位、盈利方式及加盟方式提议诸多质疑,尤其矜恤其是否合适创业板“成长型立异企业”的定位。经过近三年的审核经过,公司最终于2022年5月恐慌肯求。

2023年3月,八马茶业转战深交所主板并获受理,但半年后再度主动恐慌肯求。

在A股市集屡遭碰壁,八马茶业决定转向港股。本年1月,八马茶业负责向港交所提交上市肯求,不外,由于递表六个月内未通过聆讯,确认港交所关联王法,八马茶业的招股书已自动失效。后续八马茶业不错通过更新招股书,再次“激活”上市设施。

02

营收隐忧

从财务数据看,八马茶业连年虽盈利,但增长彰着放缓。2022年、2023年及2024年前三季度,营业收入离别为18.18亿元、21.22亿元及16.47亿元,2023年及2024年前三季度同比增长16.77%及 0.95%;净利润离别为1.66亿元、2.06亿元及2.08亿元,同比增长 24.05%及5.87%。2024年前三季度营收增速近乎停滞,与此前高增速变成显然对比。

收入增长放缓的同期,销售用度却居高不下。

讲述期各期,销售用度离别为6.17亿元、6.81亿元及5.20亿元,销售用度率离别达33.93%、32.08% 及31.55%,2024年前9个月同比高涨0.74个百分点。

其中告白及宣传开支占比超三分之一,2024 年前三季度初次越过职工成本。这意味着公司为守护增长,不得不加大告白插足,进一步压缩了利润。

对此,八马茶业暗意,销售用度中薪酬用度的变动主要来自于刊行东谈主事迹变动及激发轨制的出动。同期,公司握续插足线下直营渠谈修复,加多新店遮盖区域,同步对老店升级更新,线下直营渠谈收入呈现增长趋势。

值得一提的是,公司大额的试沏茶用度开销也引起监管瞩目,确认此前八马茶业泄露的数据,试沏茶用度开销占主营业务收入比例约为2%。

对此,八马茶业暗意,试沏茶是茶叶零卖行业的行业成例,是茶叶店操办过程中的一种程序化工作的经过之一。茶叶为非程序化家具,试泡能让客户更平直的感受到茶叶的香气和味谈,增强客户体验感。

03

加盟、研发等受监管矜恤

八马茶业的贸易方式高度依赖加盟商。此前A股审核文献露出,监管机构对其加盟体系的可握续性暗意担忧。特别是加盟合同中的“退货条件”引起了矜恤。确认泄露的细节,八马茶业允许加盟商以五折回购面目进行退货。

八马茶业暗意,该回购商定本色为公司出于贸易友好性制定的条件,现实情况下加盟商险些不会遴荐以5折价钱退货。

八马茶业还暗意,由于公司对加盟商的销售均为买断式销售,因此公司对加盟商的存货不存在戒指权,当加盟契约吊销、拒绝时,退出加盟商的存货由其自行负责处置。

除了加盟方式以及销售用度引监管层瞩目外,八马茶业的研发以及库存情况也受监管矜恤。

八马茶业泄露的尊府露出其研发插足占比极低,2020年以及2021年上半年的研发东谈主员惟有10东谈主。

八马茶业暗意,研发东谈主员主要职责为与各家具职业部配合对家具进行研发、想象。茶叶市集具有产大于销的特征,品牌与渠谈为市集稀缺资源。

保荐机构曾经暗意,公司手脚零卖企业,其研发想象区别于一般制造企业,主要体当今对市集的了解、原料的甄选和本领的荟萃,而非大额的研发用度开销。

此外,库存管制亦然一个潜在的风险点。数据露出,为止2024年前9个月,八马茶业存货达4.61亿元,占钞票比例26%。

八马茶业曾暗意,公司会确认上一年度万般家具销售情况作念下一年度家具的库存预算,刊行东谈主直营门店偏激加盟商经常亦会确认我方店面每类家具的销售情况,决定每类商品的库存量。

04

老本大概并不爱茶

以茶叶为代表的破钞公司,上市历来坚苦。

正如八马茶业,上市之路一波又起,阅历三度折戟。

这么的遇到并非个例。本年3月,一纸IPO恐慌公告,晓示中国茶叶闭幕长达5年的IPO之路。手脚最老牌的国有茶企,中茶拿到过第一批“中华老字号”认定,被视为最有但愿冲击A股“茶叶第一股”。再往前梳理,七彩云南、华祥苑、安溪铁不雅音等都曾筹备上市,最终均无功而返。

A股上市不易,人人启动转谈港股——2023年底,澜沧古茶奏效登陆港交所,摘下“普洱茶第一股”桂冠。关联词,公司上市后出现事迹“变脸”,2024年现实亏蚀金额达到3.08亿元,越过前三年的利润总额,最新股价已不及3港元;另一家天福茗茶,连年来事迹和股价双双着落,市值较最高点近乎腰斩。

站在行业视角,这个赛谈存在彰着的“散布、低效、程序化难”痛点。

其中中国茶行业的“散”,是刻在基因里的。3400亿内销市集(2024年)、1.1万亿全产业链范畴,却由超10万家茶企分食,前五名企业市占率不及7%。

这种散布导致业内家具程序化难度高,茶叶品性更多依赖产地、景象、工艺,难以像咖啡、白酒相通齐备工业化量产;品牌溢价容易档次不皆,破钞者更认“产地”(如安溪铁不雅音、武夷岩茶)而非品牌,头部品牌溢价技艺有限;此外,与其它细分破钞赛谈比拟,渠谈后果低,传统茶企依赖经销商与门店,线上浸透率不及。

据八马茶叶招股书尊府,中国茶业产量由2019年的280万吨加多至2023年的330万吨,复合年增长率为4.6%,并预期到2028年不时加多至410万吨,自2023年起的复合年增长率为4.0%。

破钞量由2019年的200万吨加多至2023年的240万吨,复合年增长率为4.5%,并预期2028年将不时加多至290万吨,2023年至2028年复合年增长率为3.8%。

八马茶业觉得,跟着对健康的矜恤度加多以及对自然及健康导向家具的偏好,年青破钞者及女性破钞者日益怜爱茶破钞。

05

结语

八马茶业的IPO之路,走得不算顺畅。从新三板挂牌又退出,到A股两度冲刺失败,再到港股招股书失效后重启,每一步都透着不易。

这背后,既有自己的问题——事迹增速放缓、销售用度高企、加盟管制待优化等,也绕不开茶行业的宽敞难题。但能一次次重整旗饱读,也露出出其冲击老本市集的决心。

这次再闯港股,若能奏效,算是跨过了沿途坎,即便不能,这段阅历也会成为其出动标的的镜鉴。关于八马而言,IPO是遑急节点,但不是绝顶,实在的教师在于上市后能否管制中枢问题,齐备安祥发展。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:何俊熹

下一篇:没有了