登录新浪财经APP 搜索【信披】检讨更多考评等第

原标题:年保费抵不外一高管薪酬,华汇东谈主寿、华安财险、安华农险等5家机构何以风险综合评级不达标?!业务停摆、高管缺位、股权质押…

起首:险企高参

2025年第二季度有5家机构的风险综合评级为C,包括4家财险机构安华农险、华安财险、泰山财险、新疆前海承接财险,一家寿险机构华汇东谈主寿。

非上市保障机构2025年第二季度偿付才调请问一经公布。在风险综合评级中,有5家机构的风险综合评级为C,包括4家财险机构安华农险、华安财险、泰山财险、新疆前海承接财险,一家寿险机构华汇东谈主寿。

家喻户晓,风险评级不单取决于偿付才调是否达标,还与其他风险要素联系。

凭证《保障公司偿付才调经管章程》:

第十一条 保障公司应当素质完备的偿付才调风险经管轨制和机制,加强对保障风险、阛阓风险、信用风险、操魄力险、计谋风险、声誉风险和流动性风险等固有风险的经管,以有用镌汰公司的法例风险。

第二十二条 中国银保监会相配派出机构通过评估保障公司操魄力险、计谋风险、声誉风险和流动性风险,归拢其中枢偿付才调豪侈率和综合偿付才调豪侈率,对保障公司总体风险进行评价,详情其风险综合评级,分为A类、B类、C类和D类,并收受诀别化监管门径。

彰着,监管部门会综合评估保障公司的操魄力险、计谋风险、声誉风险和流动性风险、中枢及综合偿付才调豪侈率赐与综合风险评级。基于此,上述综合风险评级不达标的五家机构上半年有计划推崇究竟怎么?

华汇东谈主寿

昨年保费收入203.32万

高管最高薪却有227.63万

先看五家机构中独逐个名寿险公司——华汇东谈主寿。

华汇东谈主寿自2022年第一季起,风险评级便捏续为“C”。而关于下调评级的原因,该司虽未明确公告表现注解原因,但该司有计划现象彰着难言乐不雅:不仅多年未浮现联系信息,还面对股东股权纠纷等问题。

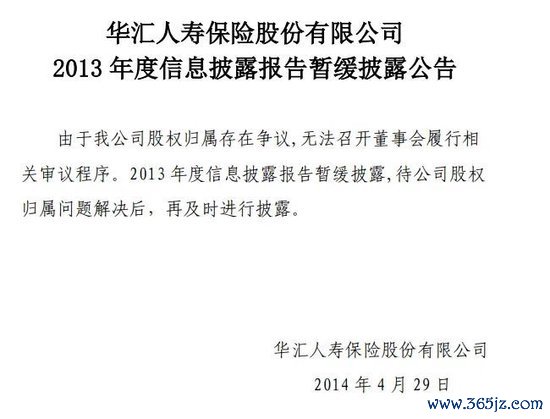

2013年6月,华汇东谈主寿由于股权纠纷相配导致的公司处置问题,被原中国保监会出具监管函。按照监管函要求,华汇东谈主寿正在开展公司处置整改责任,但截止2024年第二季度,公司对施行法例东谈主事项尚无法请问。受此影响,华汇东谈主寿自2013年起,年度信息浮现请问就已暂缓浮现于今。

图源:华汇东谈主寿公告

与此同期,华汇东谈主寿业务也处于停滞状态。《险企高参》查阅其官网居品中心,发现该页面为空。

图源:华汇东谈主寿官网

但据中国保障业协会东谈主身保障居品信息库夸耀,华汇东谈主寿仍有一款东谈主寿保障在销售。

图源:中国保障业协会东谈主身保障居品信息库

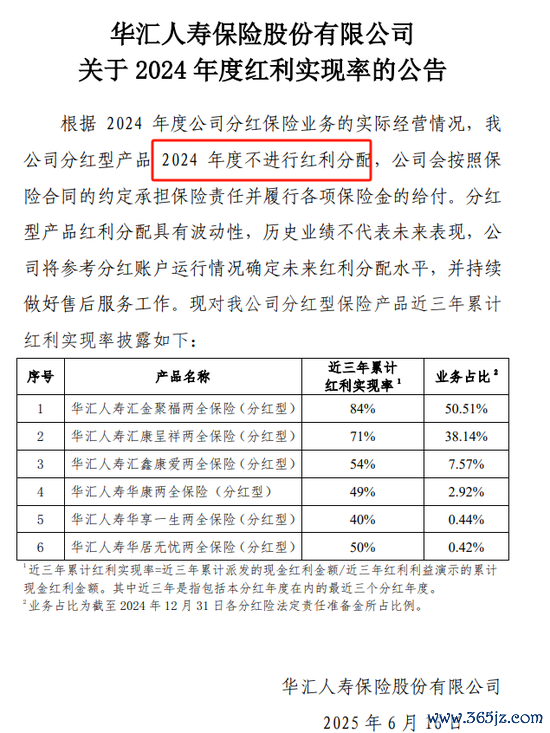

由于业务停滞,居品停售,华汇东谈主寿的保障业务收入基本逐年着落,2016年至2025年第二季度,保障业务收入分歧为8.9亿元、2.33亿元、1997万元、1216万元、981.5万元、596万元、424万元、203.32万元,42.67万元。从业务限度诡计来看,华汇东谈主寿保障业务收入主要来自于续期签单保费,全年并无新单期交签单保费。另外,华汇东谈主寿凭证 2024 年度分成保障业务的施行有计划情况,决定对分成型居品2024 年度不进行红利分拨。

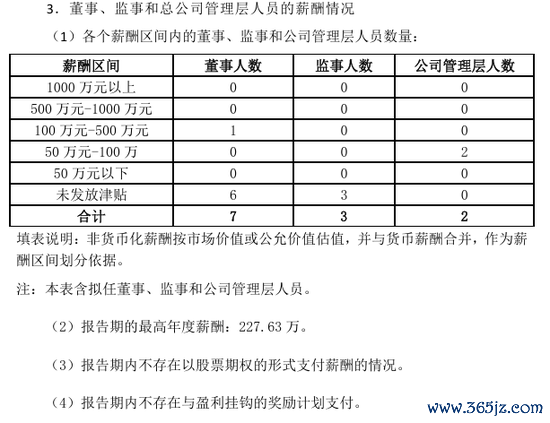

股权纠纷尚未闭幕,保障业务收入逐年着落的配景下,华汇东谈主寿高管薪资也有所变化。2024年第四季度偿付才调请问夸耀,2024年,该司年薪水平最高的别称高管薪酬为227.63万,一经高于2024年全年保障业务收入。此外,昨年华汇东谈主寿还有2名高管的年薪在50-100万之间。值得一提的是,高管薪酬开支比2023年有大幅减少。

图源:华汇东谈主寿2024年第四季偿付才调请问

华汇东谈主寿面对诸多问题缠身,对比之下,亏蚀都显得不那么进击了。2018年至2025年第二季度分歧亏蚀7138.43万元、5825万元、1486万元、7085.55万元、6538.02万元、7007.07万元、2190.85万元。

由于险些莫得业务,该司偿付才调豪侈率保捏较高水平。2025 年第2季度末,华汇东谈主寿中枢偿付才调豪侈率为1993.67%、综合偿付才调豪侈率为2006.08%,较2025年1季度分歧减少了5.92个百分点和7.57个百分点。

华安财险

购入碧桂园债券,未能按约兑付

除华汇东谈主寿一家寿险公司外,另外四家综合风险评级不对格的齐为财险公司。

其中,华安财险在一众评级为C类的保司中显得较为另类,其有计划现象基本大致处于褂讪。2025年上半年,该司保障业务收入能在76家非上市财险机构中排在第6,净利润同比高潮259%至2.98亿元,综搭伙本率均处于精熟水平为96.71%。华安财险被评为C则是由操魄力险、投资损失等多方面复合要素酿成。

自2022年第一季度起,华安财险风险综合评级由B降为C。华安财险在偿付才调请问中暗示,主要由于操魄力险联系诡计得分较低导致。此外,公司在内控经管践诺、合规缔结等方面也存在不足。举例,2023年11月21日华安财险温州中心支公司因虚挂保障中介业务套取手续费、编制荒唐的请问、报表、文献、贵寓等原因被陶冶并处罚金共94.5万元。

自评级为C之后,华安财险收受了一系列门径以化解风险。公司暗示,将积极与监管部门相易、明确整改标的,对要点风险综合评级诡计开展依期监测分析,素质督导整改机制、将评级诡计经管要求融入诡计背负部门平常经管,从泉源加强风险防护效用,提高整改后果。华安财险在偿付才调请问中提到,公司增资扩股责任获取骨子性进展,处置风险有序化解。

此外,华安财险曾出现过要紧投资损失。公开贵寓夸耀,2023年华安财险请托控股子公司华安财富开展债券投资和具体风险经管,华安财富于2020年、2021年技能分屡次为华安保障请托投资账户购入碧桂园刊行的“H20碧地3”、“H20碧地4”、“H1碧地01”“H1碧地02”及“H1碧地03”债券所有投资余额4.28亿元。受2023年房地产行业复苏情况不足预期影响,碧桂园无法按约兑付后续到期债券。据悉,华安保障捏有的碧地债已于2023年9月缓期。闭幕2023年12月末,华安保障已对捏有的碧地债计提减值金额2.03亿元,剩余账面价值2.25亿元。

受于此,华安财险在2023年头度出现大幅亏蚀,同期保障业务收入亦受到影响。2019年至2025年上半年,该司保障业务收入分歧为145.78亿元、150.65亿元、158.16亿元、166.67亿元、174.74亿元、151.45亿元、77.47亿元;同期,净利润分歧为1.3亿元、0.92亿元、0.08亿元、1.06亿元、-11.66亿元、1.06亿元、2.98亿元。

2025年二季度末华安财险综合偿付才调豪侈率为159.17%,较上季度末高潮5.84个百分点;中枢偿付才调豪侈率为115.97%,较上季度末高潮21.69个百分点。

安华农险

“一二把手”遥远缺位

21家股东数目粘稠

20岁的“老牌农险”安华农险自2022年第四季度起,其风险综合评级由BB类连降两级至C类,主要原因为公司处置方面存在风险。

自2023年5月原董事长张韧锋因体魄原因下野后,董事长职位已空白两年,无东谈主补位,董事会当今仅三位非践诺董事。同期,总司理岗亭堕入“真空”,自2019年起,总司理职位遥远空白,由副总司理周县华担任临时正经东谈主,代行总司理权益。值得一提的是,周县华自2022年11月28日起担任该司临时正经东谈主于今已快满3年。

行为一家世界性的农业保障公司,在评级降至C类后,安华农险积极鼓励股东结构调度,2023年7月,安华农险股东中科恒源科技股份有限公司、陕西佳乐紫光科贸有限公司、盘锦龙德实业有限公司与融捷投资控股集团有限公司(下称“融捷集团”)签订《股份转让左券》,上述三家股东单元拟将其捏有的公司股份转让给融捷集团。转让完成后,融捷集团捏股总和将升至34600万股股份,占其总股本的32.719%,已接近监管章程的“险企单一股东捏股比例不超三分之一”的顶格上限。但据安华农险最新偿付才调请问各股东情况来看,该转让尚未完成。闭幕当今,安华农险股东多达21家。

事迹层面,安华农险推崇褂讪,自2019年以来捏续盈利。2016年该司保障业务收入46.17亿元,净利润0.13亿元,次年收入增至50.65亿元但利润骤降至0.04亿元。2018年业务收入微增至50.82亿元却首现3.29亿元亏蚀,自后三年呈现还原态势:2019年收入56.56亿元达成0.78亿元盈利,2020年保障收入57.47亿元带动利润回升至1.07亿元。2021年保费限度达55.59亿元保捏0.54亿元盈利,2022年保障业务收入冲破58.72亿元创利润0.56亿元。2023年收入攀升至64.07亿元,净利润显赫增至1.54亿元;2024年业务限度达66.92亿元新高,利润跃升至2.05亿元;2025年二季度保障业务收入43.82亿元,当期利润0.99亿元。

2025 年第2季度,安华农险中枢偿付才调豪侈率为173.94%,较上季度高潮了2.75个百分点。综合偿付才调豪侈率为175.21%,较上季度高潮2.16个百分点。

前海财险

树立8年累计亏蚀9亿

率工头子仅4东谈主

前海财险的风险综合评级在2022年第一季度降为C,彼时恰是“偿二代”二期实施的时候节点。前海财险在偿付才调请问中坦言,受最新风险综合评级(分类监管)评价诡计调度的影响,公司评级闭幕调度为C。已组织联系部门长远分析评级下调原因,就主要失分点和存在问题制定整改有计划,落实整改门径,尽快达成偿付才调达标。

可是,长远领悟可见,风险评级遥远耽搁于C级的深层原因远非监管政策调度所能抽象,实则是多重风险要素访佛所致。

最初,承保端亏蚀压力渊博是负担事迹的中枢要素。2025年上半年,前海财险综搭伙本率高达244.05%,位居76家非上市财险机构第二。在这之前,前海财险的综搭伙本率处于高潮态势,2022年综搭伙本率为99.5%,2023年该诡计增长至118.88%,随后在2024年捏续攀升至137.03%水平。

与此同期,前海财险股东层面亦存在不褂讪要素。主要股东钜盛华(宝能系)捏有的20%股权被功令拍卖,但之后却被“叫停”。7月,阿里功令拍卖平台夸耀,深圳市钜盛华股份有限公司(以下简称:钜盛华股份)捏有的新疆前海承接财产保障股份有限公司(以下简称:前海财险)20%的股权将在7月21日进行法拍。起拍价钱为3080万元,评估价为4400万元,相较于评估价,起拍价打了七折。而后,由于案外东谈主对法院的践诺行径拿起了践诺异议,因此法拍被中止。闭幕2025年二季度,前海财险57.9%的股权处于被冻结状态。

在东谈主事层面,日前,前海财险独一副总司理李玮玮内亦退出高管序列。跟着李玮玮离任,前海财险副总司理职位已沿路空白。闭幕当今,前海财险请示架构仅为4东谈主,即董事长兼临时正经东谈主霍建梅,审计背负东谈主王占军,合规正经东谈主、首席风险官胡晟,总精算师楠笛。

此外,前海财险的操魄力险与合规问题频发,举例2024年因违法投资不动产等问题被监管罚金百万级,浮现内控颓势;因不知足“畅通四个季度风险评级为B类及以上”的监管要求,互联网保障业务被叫停。

各样要素访佛,前海财险比年来主要财务诡计捏续低迷,树立8年累计亏蚀9亿。

具体来看,2016年前海财险保障业务收入0.55亿元,达成净利润0.01亿元。2017年保障业务收入增至10.23亿元,但净利润亏蚀1.31亿元。2018年收入彭胀至15.42亿元,可是净亏蚀扩大至2.21亿元。随后三年(2019-2021)保障业务保管19-22亿元区间,2019年净亏蚀1.24亿元,2020年亏蚀收窄至0.7亿元,2021年收入达19.38亿元时净亏蚀缩至0.14亿元。2022年龄迹出现拐点,该司时年保障业务收入14.43亿元,达成净利润0.31亿元。2023年业务回暖,收入15.64亿元情况下亏蚀0.89亿元。至2024年保障业务收入褂讪在15.25亿元,净亏蚀额增至1.04亿元。2025年上半年保障业务收入6.06亿元,净亏蚀0.51亿元。

尽管该司抒发了整改意愿并奋力偿付才调达标,但在重重窘境之下,其偿付才调豪侈率也仅能拼集保管在监管红线之上。2025 年 2 季度,前海财险综合偿付才调豪侈率和中枢偿付才调豪侈率均为100.84%。

亚太财险

88%股权冻结,昨年亏蚀3亿元

要是说,上述四家公司偿付才调“亮红灯”捏续已久,那么亚太财险则是本年才加入到这个军队的“重生”。

2024年三季度,亚太财险风险综合评级照旧B类,到2024年四季度和2025年一季度畅通两次被下调到C类。

股权方面,亚太财险88.32%的股份处于功令冻结或质押状态,增资扩股无法落地。亚太财险控股股东武汉中央商务区(泛海系)捏有的51%股权,原定于5月8日武汉中央商务区功令拍卖被中止,且短期内不具备重启条款。值得一提的是,2022年5月,原银保监会公布的第五批要紧罪犯违法股东名单中,武汉中央商务区被列为要紧罪犯违法股东。

亚太财险近些年的有计划获利也难言褂讪。2016年该司为保费收入22.08亿元,2017年冲破30亿门槛至31.57亿元,2018年增速加速达37.83亿元。插足2019年限度扩至48.5亿元,2020年首破50亿录得51.16亿元,2021年创历史峰值56.91亿元。2022年阛阓波动导致保费收入微降至52.53亿元,2023年回升至56.47亿元,2024年维稳于55.21亿元高位区间,至2025上半年,保障业务收入为26.14亿元。

近两年,亚太财险的盈利波动剧烈。2016年亚太财险净亏蚀4.02亿元,次年净利润回升至0.13亿元。2018年盈利才调捏续改善,净利润增长至0.33亿元,2019年再立异高达0.43亿元。插足2020年后事迹小幅波动,净利润微降至0.62亿元,但2021年再度堕入亏蚀达4.96亿元。2022年告捷扭亏为盈达成0.52亿元利润后,2023年巨亏7.14亿元。2024年亏蚀收窄至3.06亿元,闭幕2025年二季度末已重返盈利区间,达成0.11亿元净利润。

2025年二季度偿付才调豪侈率有所回升,2025年二季度末,亚太财险中枢及综合偿付才调豪侈率为110.81%,较上季度高潮3.91个百分点。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:秦艺